今後20年以内に年金受給資格を得る層――特に45歳以上になると収入が安定し、大きなライフイベントも一段落しやすいため、老後を意識し始める年代といえます。この年代を「老後準備世代」と位置づけて調査を行いました。

さらに今回は、この老後準備世代の中でも会社勤めの方に限定し、500名を対象にアンケートを実施しています。

一般的には確定拠出年金や厚生年金など、会社が用意してくれる制度があるため、この層は全体的に老後準備が進んでいると予想されます。

しかし実態はどうなのでしょうか?

内閣府の調査結果から見る現状

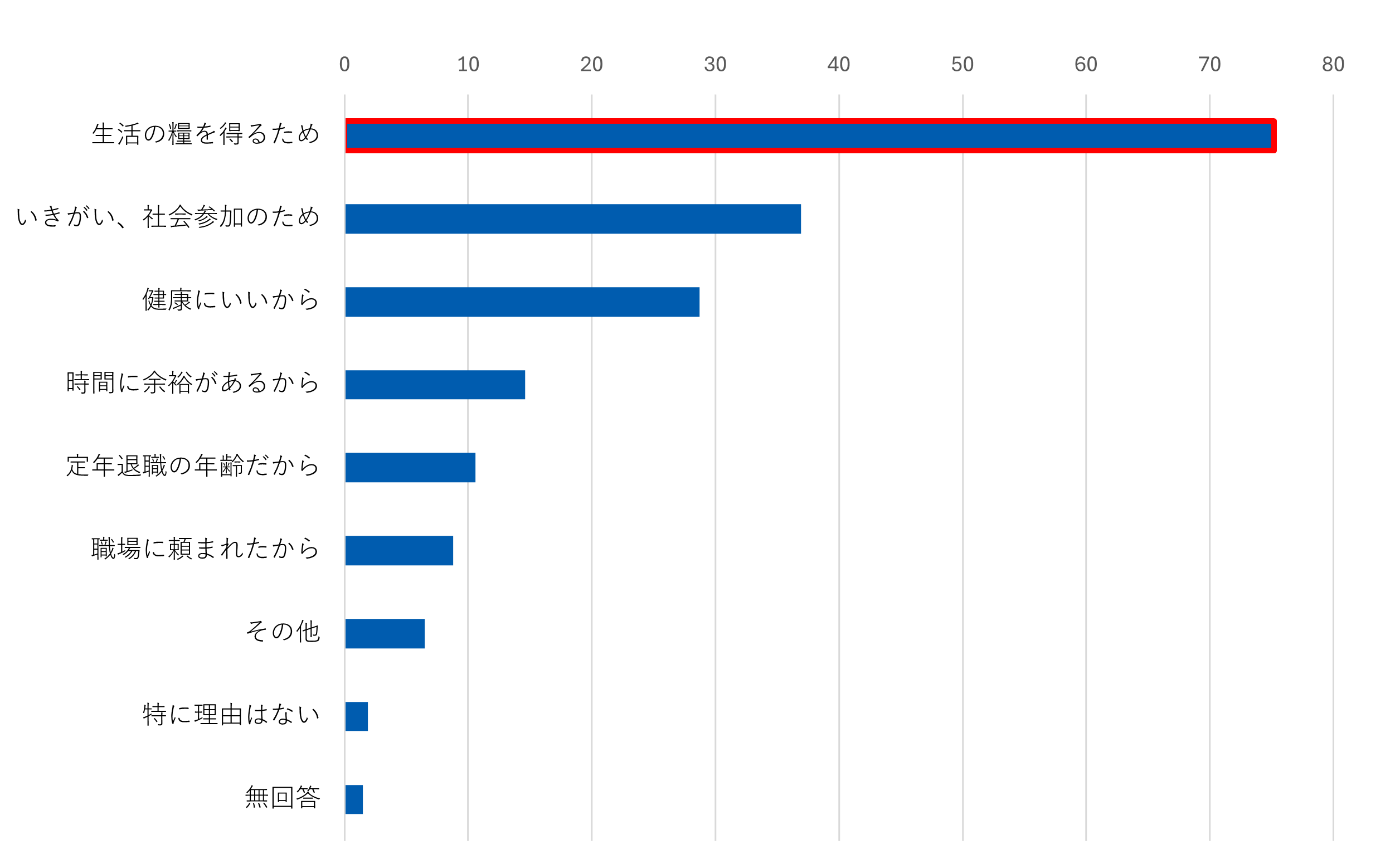

まずは内閣府の調査結果ですが、これは18歳以上の若い層も含めた調査で「何歳まで仕事をしたいか(したか)」との問に対して、約4割が「66歳以上」と回答しました。

さらに、老後でも仕事を続ける理由としては、「生活の糧を得るため」が75%以上と多数を占めているため、年金だけでは生活ができない、不自由な老後生活になるという意識を持っていることが伺えます。

出典:「生活設計と年金に関する世論調査」(内閣府)https://survey.gov-online.go.jp/r05/r05-nenkin/

※グラフはアイフィスが加工・作成

公的年金は当てにならない?

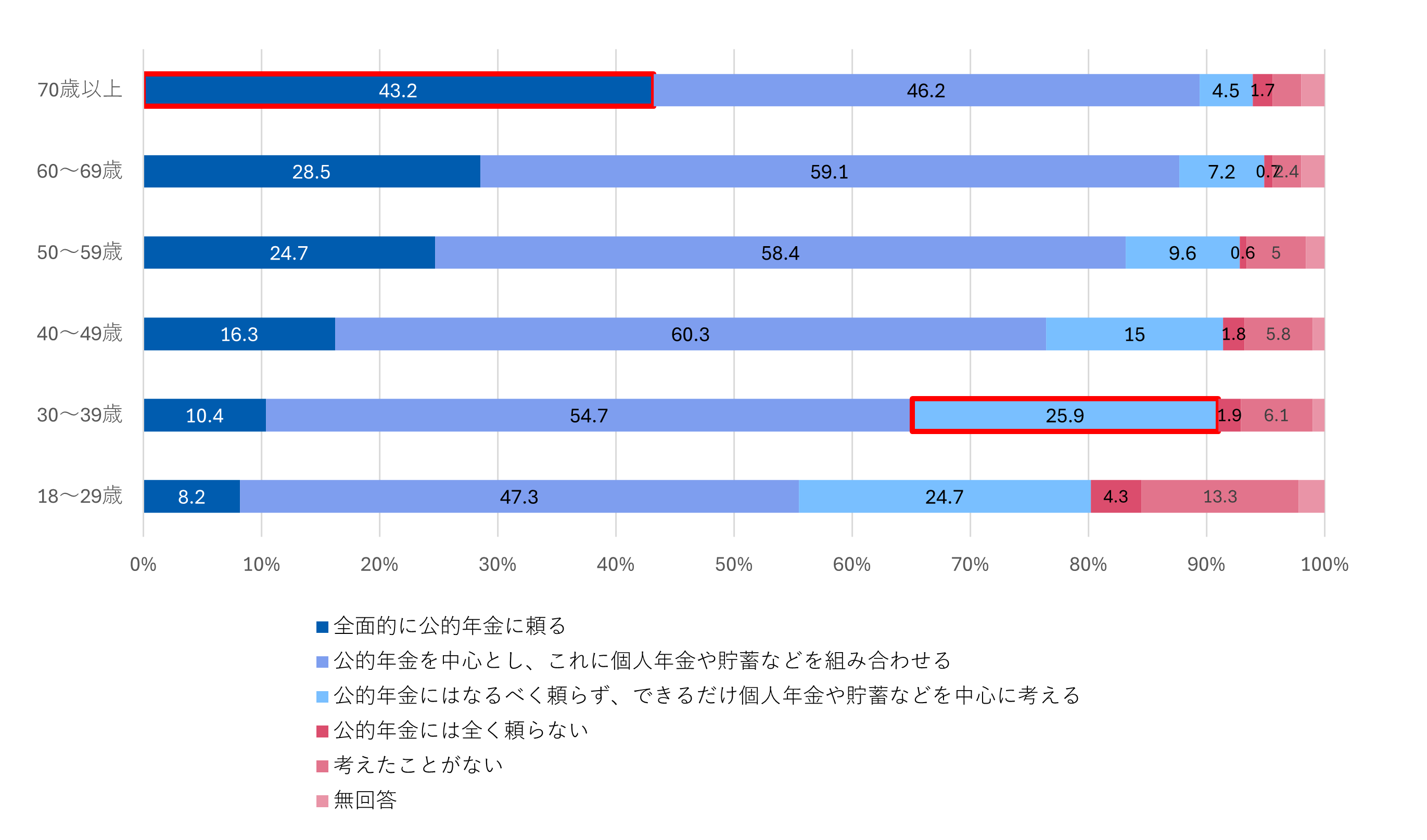

「公的年金に期待するかどうか」の問には、70歳以上は「全面的に期待」との回答が40%超なのに対し、50代で24.7%、40代では16.3%と、公的年金に全面的に期待する人は年代が若くなるにつれて低下しています。

対象的に、「できるだけ個人年金や貯蓄などを中心に考える」の回答が30代で25.9%を占め、29歳以下もほぼ同じ割合です。若年層ほど公的年金以外の備えの必要性を強く意識している事がわかります。

「生活の糧を得るため」の理由は、公的年金に対する意識の違いが影響しているようです。

出典:「生活設計と年金に関する世論調査」(内閣府)https://survey.gov-online.go.jp/r05/r05-nenkin/

※グラフはアイフィスが加工・作成

では、将来の公的年金に頼れないと思っている若い層、でも、準備期間は20年を切っている45歳以上の「老後準備世代」はどのような不安を抱えているのでしょうか?

我々の調査から見えてきた結果を一部ご紹介します。

これから20年以内に年金を受け取る層の実態

アイフィスでは、これから20年以内に年金受給資格を得る老後準備世代の層に対して、さらに踏み込んだ内容で独自にアンケートにて実態調査を行いました。

【アンケート回答者の属性】

・エリア:全国

・年齢:40歳~64歳

・対象:会社員・公務員・団体職員

・人数:500人

老後準備世代の意識を変えたある出来事とは?

まず、金融商品に関する回答結果を分析すると、認知と行動に差があることがわかってきました。

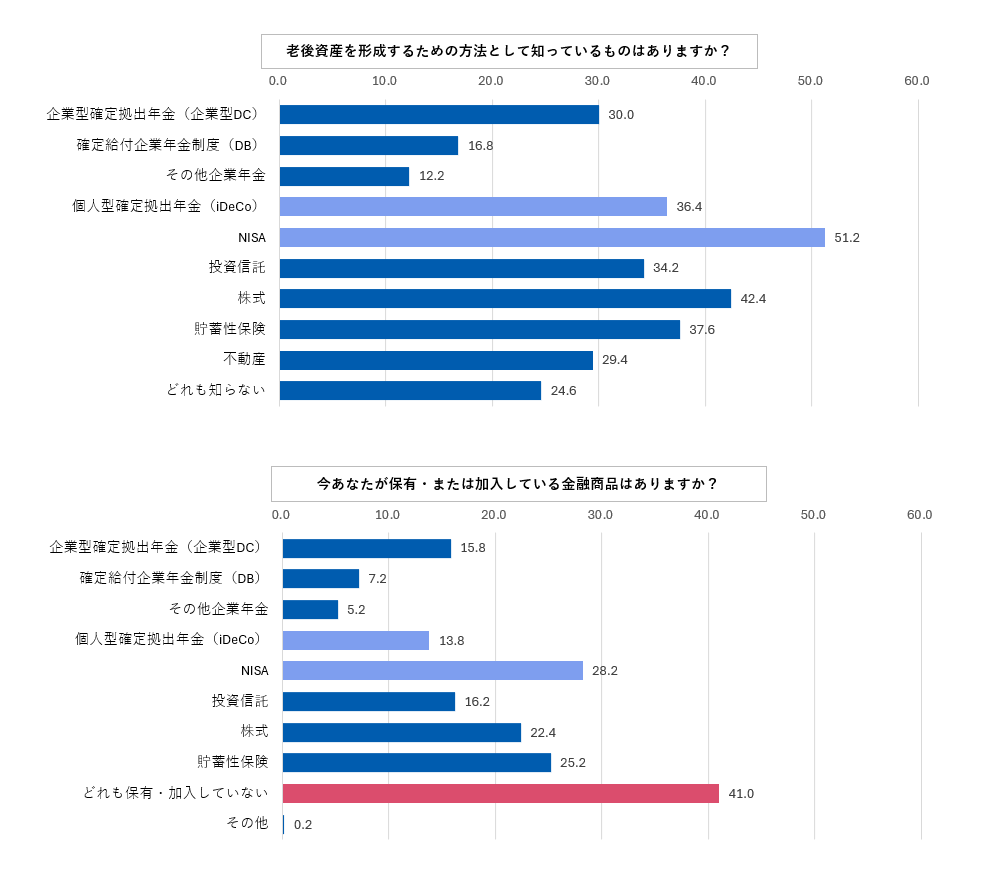

「老後の資産形成のための方法として知っているものはありますか?」の問には、NISAが51.2%と最も高いですが、実際の加入は28.2%に留まっています。

ところが、「今あなたが保有または加入している金融商品はありますか?」の問に対しては、最も認知度が高かったNISAが28.2%に留まり、36%と認知度が3割超あったiDeCoについてもわずか13.8%の加入状況となっています。

また、「どれも保有・加入していない」が41%と最も多く、半数近くが貯蓄以外の資産形成に向けた取り組みができていないようです。

また、「どれも保有・加入していない」が41%と最も多く、半数近くが貯蓄以外の資産形成に向けた取り組みができていないようです。

前項で紹介した内閣府による調査結果においても、「私的年金制度についてよく知らない」層が半数近くを占めていたことから、名前だけは知っているものの制度面のメリットについて理解しておらず、実際に行動に移せていない可能性もあります。

なお、年代別の金融商品への知識・加入状況は、どちらも40歳~44歳が最も低い結果となっています。まだリタイア時期まで20年以上あることから、長期資産運用によるメリットを知らず資産を増やすための施策があまりできてない、老後資産に対する危機感が薄い、という傾向が見て取れます。

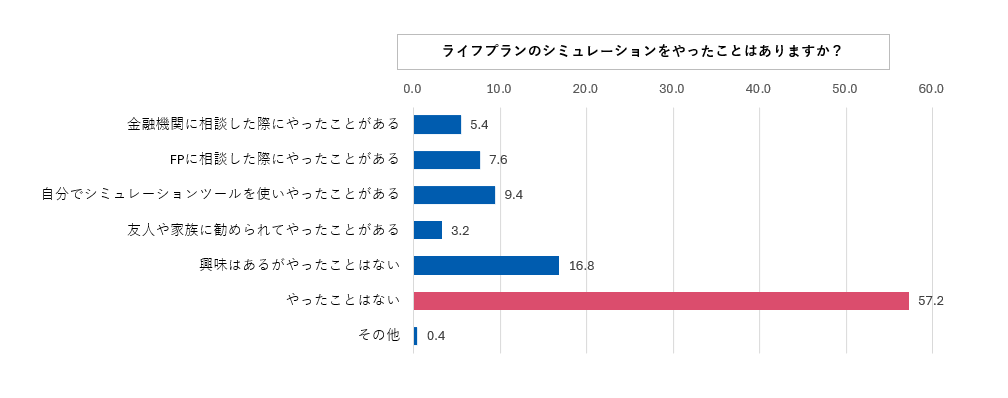

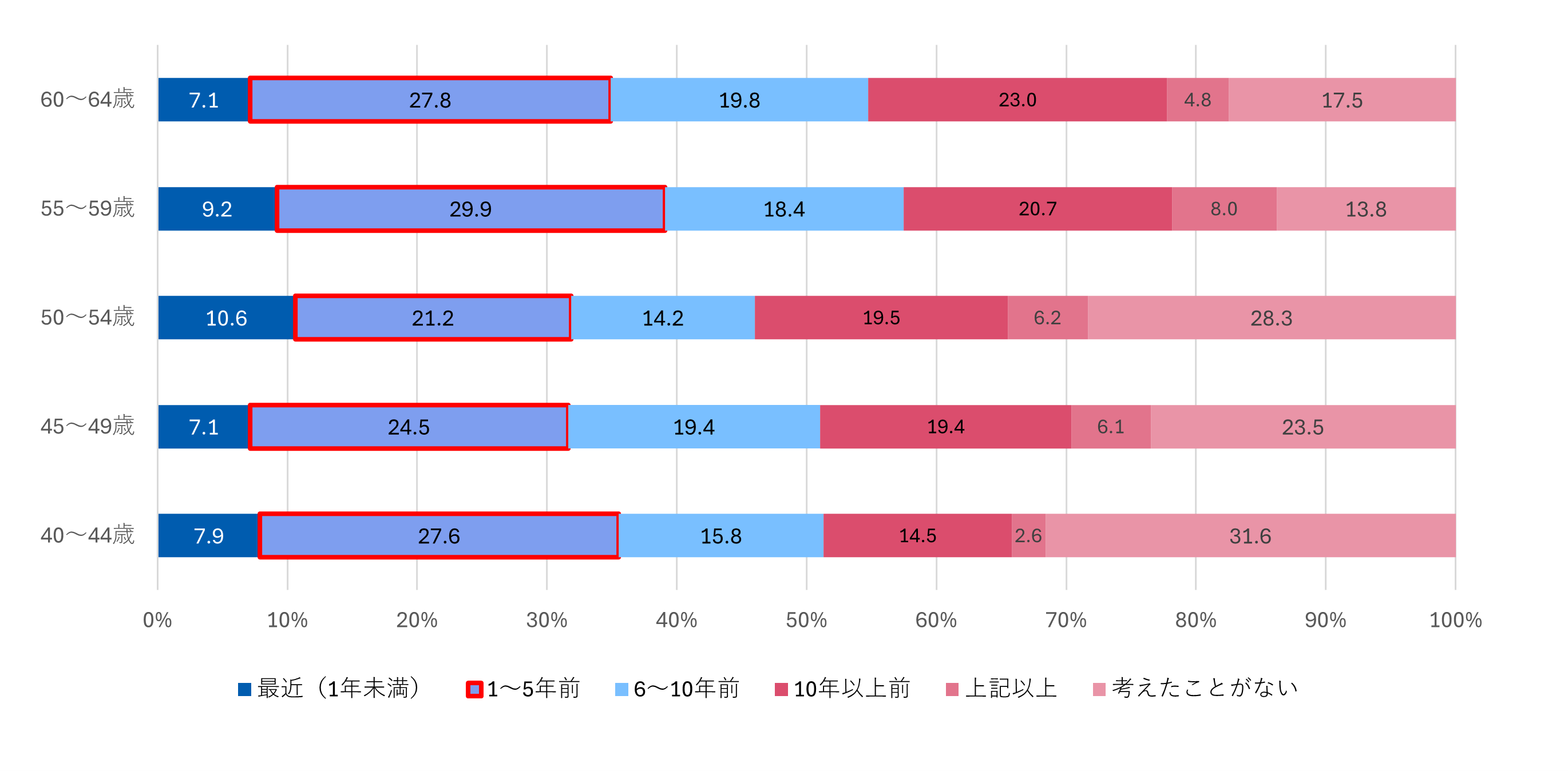

「ライフプランのシミュレーションをやったことはありますか?」という問に対しては、57.2%が「やったことはない」と回答しており、「興味があるがやったことはない」層と合わせると74%が未経験でした。

金融機関のサイトなどでは手軽に試せるシミュレーションも多くあるにも関わらず、老後資産を考える際に欠かせないツールが、実際にはあまり利用されていない現状が浮き彫りとなりました。

その要因として考えられることといえば、2019年に老後2000万円問題が話題となった時期と合致します。

その要因として考えられることといえば、2019年に老後2000万円問題が話題となった時期と合致します。老後は年金ももらえるし退職金や貯蓄があれば大丈夫、となんとなく思いながら過ごしてきた私達にとってはかなりの衝撃でした。リタイア後は自分で資金を増やさねばならない、と多くの人の意識が変わるきっかけにもなったことが、この調査結果からも見て取れます。

逆に言えば、このくらいインパクトがある情報がない限り、何年、何十年も先の老後資産について考えることはなかったかもしれません。この試算はあくまでも参考例とはいえ、重要な転機となったことは間違いありません。

心配事は多いけど信用できない情報が多すぎる!?

「現状の心配事はありますか?」を問う質問には多くが何らかの不安を抱えています。そうですよね、一般的な会社勤めの層としては老後に不安がないということはそうはないと思います。年金が本当にもらえるか、額はどうなのか、物価や今後の仕事も何歳まで続けられるのかなど…わからないことが多すぎる。

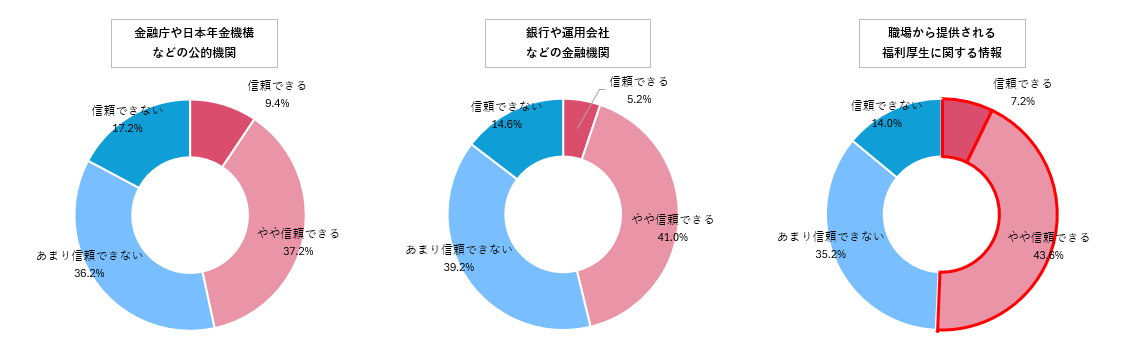

また、「どこから発信された情報が信頼できるますか?」という問では、公的機関や金融機関よりも職場から提供される情報が最も信頼度が高いという結果になりました。

職場であれば、中立的で社員の不利益にはならない情報を提供してくれるはず、という信頼感が数値に表れたとも考えられます。

信頼できる発信者から、自身で情報を吟味したい、セミナーや対面でのFPからの情報には若干の拒否感が見える結果となっています。

金融機関に求めている情報とは?

利用者が金融機関に求めているのは一体どんな情報なのでしょうか。

「老後資産について金融機関からどんな情報がほしいか」という問に対しては、下記の回答結果となりました。

・年金の制度や手続きの方法(37%)

・効果的な運用方法(36%)

・老後資産を増やすメリット(33%)

最も多かった「年金の制度や手続きの方法」という結果からは、基本的な情報が不足していることを示唆しています。これらの情報がどこにもない、ということはないため情報の場所がわかりにくいのか、自分のケースに当てはめて理解することが困難であるとか、提供側の課題も大きいと思われます。

一方で「金融機関からの連絡についての印象」という問にて金融機関から提供される情報への意見を聞くと、このような回答が寄せられました。

・もっと具体的で役立つ情報がほしい(28%)

・一部役立つが、不要な情報も多い(17%)

・不要な連絡が多く受け取りたくない(15%)

不要な連絡に拒否感を示している方もいますが、多くは具体的で役に立つ情報が欲しいとの意見を示しています。

これらの状況を整理すると、

・全体的に老後への不安は抱えている

・受け手の金融リテラシーのバラツキが大きい

・基本的な事項を含め情報が不足、もしくは自分に合った情報ではないように感じる

・ネット上には詐欺のような情報も多い

・金融機関から売り込みの連絡は断るのが辛い

・所属企業からの情報は無理な売り込みはなく、信頼できる

ということになります。

金融機関も営利企業であるため一定の商品の紹介や営業行為が必要であっても、営業用のチャネルと情報提供のチャネルが利用者にもわかるように分けていくなどの整理も必要かもしれません。

特に、安心感のある企業を通じた情報や教育機会の提供は効果的かもしれません。

ネット購買の行動様式では商品の比較だけでなく、情報の確かさも比較・検証したい、というプロセスが必ず入ると言われています。

情報の提供にあたっては独自性だけでなく他社との比較性、他の情報との比較を利用者が行いやすいことは安心感につながり次のステップに進みやすくなります。

あらゆる立場のみんなが、あたりまえに金融を有効活用するためには

今回の40代以降への調査で、リタイア時期が近づいているにも関わらず、老後資産のための対策ができていない層の多さに驚かされました。

それとともに、このままだと自分達の老後はどうなるのかという不安を抱えた層も多いことから、まさに情報や金融リテラシーの格差も根深い課題であると感じました。

国策での金融経済教育の推進があるとしても、受け手側の騙されそう、といった不信感や経済的な格差も広がっている中、アドバイスや情報提供の仕方も個々に歩み寄った方法があるのではないかと考えています。

アイフィスでは、創業以来、情報格差の是正をミッションに掲げ、デジタルリテラシーやプロとアマなど立場の違いによって生まれる情報格差のような課題にも取り組んでまいりました。

2025年という社会情勢が大きく変化する年においても、お客様とともにこのような課題解決へ向けた歩みを進めてまいります。

誰もが金融サービスを「有効活用」できる社会の実現を目指し、情報の受け手に寄り添った、情報の見せ方、伝え方にこだわり続けていく所存です。

これまでのアイフィスの活動

2024年のアイフィスの活動の一部をご紹介します。

※「記事を読む」ボタンより弊社マガジンの該当記事に遷移します。ぜひご覧ください。

IFIS Japan Limited.

株式会社アイフィスジャパン

SITE MENU